Sosok Mufasir di Balik Magister IQT UMS

27 Juli 2026

Prof. Andri Nirwana, S.TH., M.Ag., Ph.D. merintis Magister Ilmu Al-Qur'an dan Tafsir sebagai langkah awal memperkuat kajian Al-Qur'an di Muhammadiyah.

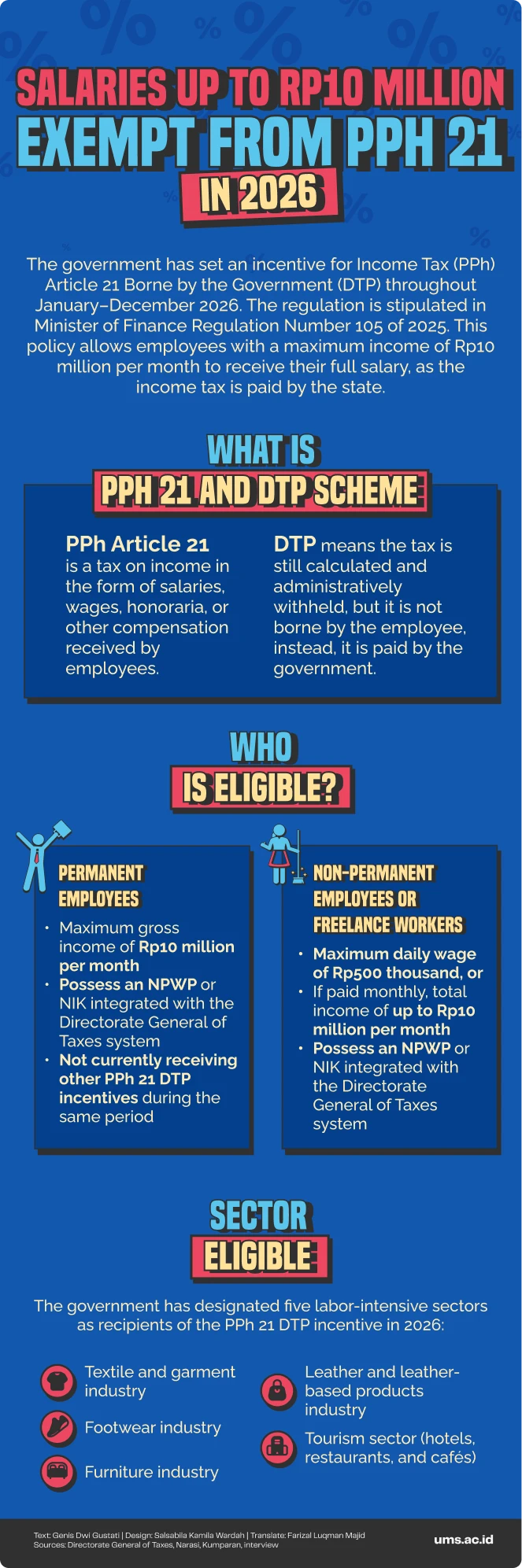

Pajak Penghasilan Pasal 21 (Pph 21) menjadi instrumen bagi pemerintah dalam merespons tekanan ekonomi 2026. Menteri Keuangan Purbaya Yudhi Sadewa menetapkan kebijakan ini bagi pekerja dengan gaji maksimal Rp10 juta per bulan sepanjang 2026 melalui Peraturan Menteri Keuangan (PMK) Nomor 105 Tahun 2025, untuk lima sektor padat karya: alas kaki, tekstil dan pakaian, furnitur, kulit dan produk kulit, serta pariwisata.

Kebijakan tersebut diklaim sebagai stimulus fiskal untuk menjaga daya beli masyarakat. Bukan menghapus kewajiban pajak secara total. Melainkan pajak tetap dipotong secara administratif oleh pemberi kerja, kemudian ditanggung pemerintah sehingga tidak mengurangi gaji bersih pekerja.

Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta (FEB UMS), Dr. Kusuma Wijayanto, S.E., M.M., menilai kebijakan ini sebagai langkah yang positif dan aplikatif dalam konteks ekonomi saat ini. Menurutnya, pemerintah mencoba hadir di tengah tekanan ekonomi dengan menggunakan instrumen pajak.

“Ini adalah langkah yang menurut saya positif. Pemerintah menggunakan PPh 21 bukan hanya sebagai sumber penerimaan, tetapi sebagai alat untuk menjaga ekonomi dan semangat sektor-sektor padat karya,” ujar Kusuma di Laboratorium 5.01, Fakultas FEB UMS, Kamis (8/1/2026).

Perhitungan PPh 21 menjadi titik krusial dalam kebijakan ini. Selama ini, PPh 21 merupakan pajak yang langsung memotong penghasilan pekerja, sehingga setiap kenaikan tarif atau perubahan aturan akan segera terasa menipiskan dompet. Ketika pajak ini dibebaskan hingga batas Rp10 juta per bulan, pekerja otomatis menerima gaji bersih yang lebih tinggi tanpa perlu proses restitusi.

Menurut Kusuma, logika ekonomi di balik kebijakan ini cukup jelas. Pekerja dengan pendapatan menengah ke bawah memiliki kecenderungan membelanjakan tambahan penghasilannya untuk kebutuhan konsumsi. Dengan kata lain, setiap rupiah tambahan yang diterima berpotensi langsung berputar di sektor riil.

“Ketika pajak PPh 21 dibebaskan di bawah Rp10 juta, diharapkan masyarakat bisa mengalihkan pendapatannya ke konsumsi. Mereka beli barang, belanja kebutuhan, dan itu mendorong perputaran ekonomi,” jelas dia.

PPh Pasal 21 menjadi instrumen yang dipilih pemerintah di tengah perlambatan permintaan dan meningkatnya risiko pemutusan hubungan kerja (PHK). Tanpa harus mengerek belanja negara secara agresif, kebijakan ini menyasar kelompok pekerja aktif, berbeda dengan bansos yang bersifat pasif dan tidak selalu terhubung langsung dengan proses produksi.

Perhitungan PPh 21 pun dipilih karena keterkaitannya yang langsung dengan sektor ketenagakerjaan. Lima sektor yang mendapat insentif dikenal sebagai sektor padat karya, dengan jumlah pekerja yang besar dan relatif rentan terhadap gejolak ekonomi.

Kusuma menilai, fokus pada sektor-sektor tersebut bukan tanpa alasan. Industri tekstil, alas kaki, hingga pariwisata selama beberapa tahun terakhir menghadapi tekanan berat, mulai dari turunnya permintaan, biaya produksi yang tinggi, hingga kasus PHK di berbagai daerah.

“Lima sektor ini memang menyerap tenaga kerja besar. Dengan kebijakan ini, pemerintah ingin menjaga agar industri tetap berjalan dan PHK bisa ditekan,” katanya.

Namun demikian, Kusuma mengingatkan pembatasan insentif hanya pada lima sektor berpotensi menimbulkan isu keadilan horizontal. Pekerja di sektor lain dengan tingkat penghasilan yang sama tetap membayar pajak, meski sama-sama terdampak kondisi ekonomi.

“Ini yang perlu jadi perhatian. Sektor di Indonesia itu sangat banyak, bukan hanya lima. Jangan sampai muncul kecemburuan atau rasa tidak adil. Seharusnya pemerintah bisa menjelaskan, ya kita tunggu alasannya,” ujarnya.

Dari sisi dunia usaha, kebijakan ini berpotensi membuat pengusaha beralasan untuk menahan kenaikan upah. Bagaimana pun kenaikan gaji pekerja merupakan hal yang selayaknya dipertimbangkan meski pajak ditanggung pemerintah.

Tempo melansir Presiden Konfederasi Serikat Pekerja Nusantara, Ristadi, mengingatkan sebagian besar pekerja industri padat karya tergolong dalam kelas pekerja dengan penghasilan tidak kena pajak (PTKP). Lantaran gaji di bawah Rp54 juta per tahun atau Rp4,5 juta per bulan, sehingga insentif dinilai hanya berdampak terbatas pada daya beli dan hanya dirasakan segelintir buruh.

Kekhawatiran serupa disampaikan Presiden Asosiasi Serikat Pekerja Seluruh Indonesia, Mirah Sumirat. Dikutip Tempo, Mirah mewanti-wanti agar kebijakan pembebasan PPh 21 tak dijadikan alasan pengusaha untuk menahan atau menunda kenaikan upah dengan dalih sebagian pendapatan buruh sudah ditopang negara. Meski kebijakan tersebut memberi tambahan pendapatan bersih jangka pendek, kesejahteraan buruh tetap terancam jika insentif pajak justru melemahkan komitmen pengusaha terhadap pemenuhan upah yang layak.

Kalkulator pajak penghasilan mungkin akan lebih sering diakses pekerja dan perusahaan sepanjang 2026. Meski pajak ditanggung pemerintah, pemberi kerja tetap wajib menghitung, memotong secara administratif, dan melaporkan PPh 21 dalam Surat Pemberitahuan Masa (STP Masa).

“Artinya apa? Dari sisi akuntansi dan administrasi karena saya dosen akuntansi ya. Beban perusahaan itu tidak sepenuhnya hilang,” papar Kusuma.

Kusuma menyoroti tantangan ini sebagai salah satu pekerjaan rumah pemerintah. Tanpa sistem payroll atau sistem administrasi tentang pembayaran gaji yang rapi dan pemahaman SDM yang memadai, kebijakan ini berisiko menimbulkan kesalahan pelaporan atau bahkan penyimpangan.

“Secara administratif, perusahaan tetap harus menghitung dan melaporkan. Kalau pengawasannya lemah, bisa muncul risiko kesalahan penggolongan atau manipulasi agar masuk kriteria pembebasan,” kata dia.

Positifnya, kebijakan ini mendorong kepatuhan pajak. Syarat kepemilikan NPWP atau NIK yang terintegrasi dengan Direktorat Jenderal Pajak (DJP) membuat pekerja dan perusahaan mau tidak mau masuk dalam sistem perpajakan formal. Dalam jangka panjang, ini dapat memperkuat basis data pajak nasional.

PPh Pasal 21 merupakan salah satu kontributor penting penerimaan negara. Jika insentif ini diperpanjang tanpa evaluasi, risiko tekanan fiskal tidak bisa diabaikan.

“Pembebasan PPh 21 memang bukan kebijakan jangka panjang, ya. Tapi bisa jadi penyumbang penerimaan negara yang besar. Kalau diturunkan atau ditanggung pemerintah terus-menerus, harus ada kompensasi dari pertumbuhan ekonomi,” ujar dia.

Maka evaluasi berkala menjadi kunci. Pemerintah perlu melihat apakah kebijakan ini benar-benar meningkatkan konsumsi, menekan PHK, dan mendorong pertumbuhan sektor padat karya. Jika tidak, maka diperlukan formula lain yang lebih efektif.

Kusuma juga menekankan pentingnya kepercayaan publik. Menurutnya, masyarakat Indonesia pada dasarnya patuh pajak. Persoalannya bukan mau atau tidak mau membayar, tetapi sejauh mana negara mampu menunjukkan bahwa pajak dikelola secara adil dan transparan.

“Pajak itu soal kepercayaan. Pemerintah harus bisa memberi rasa aman bahwa pajak yang dibayar memang kembali ke masyarakat,” ujarnya memperingatkan.

Dalam jangka pendek, kebijakan ini dinilai relevan dan kontekstual. Namun, seperti diingatkan Kusuma, stimulus fiskal tak bisa berdiri sendiri.

Pajak Penghasilan Pasal 21 ini tetap berisiko melahirkan persoalan baru apabila dijalankan tanpa pengawasan yang kuat, kejelasan teknis, serta evaluasi berkelanjutan. “Kalau ekonomi membaik, kebijakan ini bisa jadi jembatan. Tapi kalau tidak, pemerintah harus berani mengevaluasi dan mencari formula lain,” pungkasnya.

Penulis: Genis Dwi Gustati

Editor: Al Habiib Josy Asheva

Prof. Andri Nirwana, S.TH., M.Ag., Ph.D. merintis Magister Ilmu Al-Qur'an dan Tafsir sebagai langkah awal memperkuat kajian Al-Qur'an di Muhammadiyah.

Tak ada yang lebih spesial dari membaca berita pilihan redaksi hanya untukmu.

Langganan gratis UMS Newsletter sekarang.